ここから本文です。

![]()

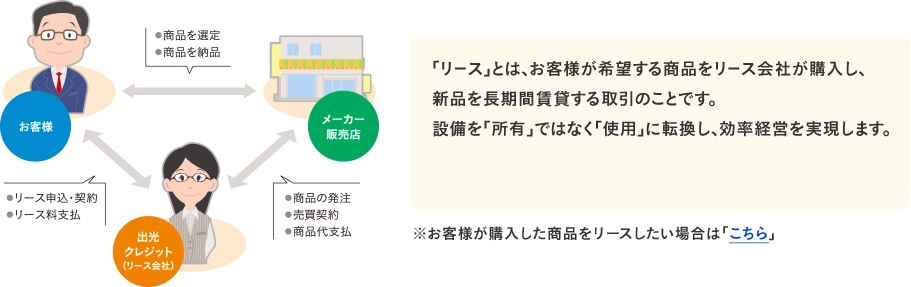

融資以外の資金調達手段としてリースをご活用いただくと初期費用0円、月々一定のリース料で、設備を導入することができます。リースは担保を必要としませんので、銀行借入枠が温存でき、資金を有効に運用できます。

月々のリース料を経費として処理出来るため、固定資産税計算等の事務負担が軽減され、コスト把握も容易になります。

※詳しくは顧問税理士にご相談ください

台風などの被害を受け、購入した設備がダメになってしまったことはありませんか?リース契約には「動産総合保険」が適用されます。リース期間中の万一の災害による損害に加え、盗難・漏水による破損など幅広い損害に備えることができます。

※ソフトウェア、また一部の災害を除きます。

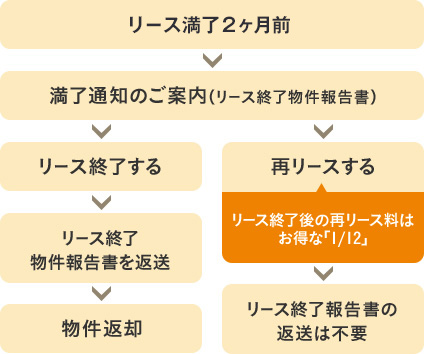

リース期間終了後、引き続き使用される場合は、再リース契約となり、従来の1ヶ月分のリース料で1年間のご使用が可能になります。

新機種にスピーディーに対応できます。モデルチェンジの早い物件に向いてます。

原則、リース料は固定のため、月々のお支払い額が平準化できます。

あらゆる機器、機械及び装置等々、ほとんどの動産が対象となります。

主な例は以下の通りです。

・パソコン

・複合機

・プロジェクター

・POSレジ

・厨房機器

・冷凍冷蔵ショーケース

・什器

・カウンター

・ベッド

・客室設備

・その他

・介護ベッド

・車いす

・その他

不動産や建物付属設備、構築物、消耗品、物件の特定が困難な物件(建築現場における足場など)。但し、割賦(分割払い)としてお取り扱いできる場合がありますので、ご希望の際はご相談ください。

※不動産を除く。

不動産

建物付属設備

(配管など)

消耗品

建築現場の足場

期間・料率の設定方法

物件の性質や耐用年数に基づいてリース期間を設定し、それに応じたリース料をご提示します。物件の法定耐用年数と適正リース期間は下記の通りです。

| 法定耐用年数(年) | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|

| 適正リース期間(年) | 2 | 3 | 4 | 5 | 6 | |||

(※)適正リース期間:リース税制上、定められた最短のリース期間のことをいいます。

リース料には、商品代・固定資産税・保険料・金利・諸手数料などが含まれます。

そのすべてをリース期間を通じて毎月定額でお支払いいただきます。

その他

- ※1 商品の選定はお客様にて行っていただきます。

- ※2 リース物件の所有権はリース会社である出光クレジットにあります。

- ※3 中途解約はできません。

- ※4 契約満了後は「再リース」を行う場合以外は、物件の返却が必要となります。物件の返却にかかる費用はお客様負担となります。